مؤشر مدراء المشتريات الرئيسي بلوم في لبنان -تراجع النشاط التجاري بأسرع وتيرة في ثلاثة أشهر خلال شهر آذار/مارس

يتضمن هذا التقرير نتائج المسح الشهري الأحدث حول النشاط الاقتصادي لشركات القطاع الخاص اللبناني. وقد بدأ إجراء هذا المسح الذي تقوم به شركة HIS Market برعاية Blominvest Bank منذ شهر أيار/مايو 2013 ليعطي مؤشراً مبكراً عن الظروف التشغيلية في لبنان. ويعرف المؤشر الرئيسي المستمد من الاستبيان بمؤشر مدراء المشتريات (PMI).

مؤشر BLOM PMI هو مؤشر مركب، يحتسب على أساس متوسط خمسة مكونات أساسية في نشاط الشركات هي: الطلبيات الجديدة لديها (30% من المؤشر)، ومستوى الإنتاج (25%)، ومستوى التوظيف (20%)، ومواعيد تسليم الموردين (15%)، ومخزون المشتريات (10%). وتشير القراءة الأعلى من 50.0 نقطة للمؤشر الى وجود تحسن في النشاط الاقتصادي للشركات عما كان عليه في الشهر السابق، في حين تشير القراءة الأدنى من 50.0 نقطة الى وجود تراجع.

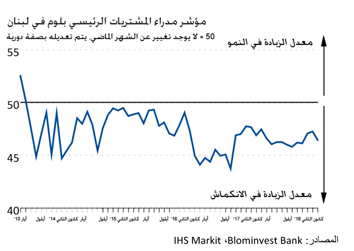

تدهورت الأوضاع التجارية على مستوى القطاع الخاص اللبناني في نهاية الربع الأول. فقد شهد شهر آذار/مارس تراجع مؤشر PMI بلوم لبنان الرئيسي بشكل أسرع حيث سجل 46.5 نقطة، منخفضاً بذلك عن مستوى شهر شباط/فبراير والذي كان الأعلى في عشرة أشهر وهو 47.3 نقطة. وكان المتوسط الرابع سنوي أعلى بقليل مما شهدته الأشهر الثلاثة الأخيرة من 2017.

في تعليقها على نتائج مؤشر PMI لشهر آذار/مارس 2018، قالت ميرنا شامي، الخبيرة الاقتصادية في بنك بلوم إنفست:

“على الرغم من تقدم مستويات مؤشر الــ PMI خلال أول شهرين من 2018، فإن الانخفاض الذي شهده شهر آذار/مارس أظهر بقاء متوسط الرابع الأول من العام دون المستوى التاريخي السائد، مشيراً الى بداية محبطة للقطاع الخاص هذا العام. في الواقع، دفع ضعف الطلب والضغوط التنافسية معاً الشركات الى تخفيض أسعار منتجاتها على الرغم من ارتفاع تكاليف مستلزمات الإنتاج والتأثير التضخمي الطفيف الناتج عن الزيادات الضريبية في كانون الثاني/يناير. وفي حين ظلت شركات القطاع الخاص متشائمة بشأن الاثني عشر شهراً المقبلة، فإن الانتخابات البرلمانية المنوي عقدها في أيار/مايو قد تشكل حافزاً للنشاط التجاري في الفترة المقبلة.

جاءت النتائج الرئيسية لاستبيان شهر آذار/مارس كما يلي:

انخفض مستوى النشاط التجاري في اقتصاد القطاع الخاص بأسرع معدل في ثلاثة أشهر خلال شهر آذار/مارس. وجاء تراجع الإنتاج بسبب انخفاض حاد ومتسارع في الأعمال الجديدة الواردة، الأمر الذي كشفت الدراسة عن أنه ناتج عن ضعف الطلب المحلي وتراجع طلبيات التصدير الجديدة.

أدى نقص الأعمال الجديدة الواردة التي تحل محل المشروعات المكتملة الى استمرار انخفاض مستوى الأعمال غير المنجزة على مستوى القطاع الخاص. علاوة على ذلك، وفي ظل عمل الشركات بأقل من قدرتها الاستيعابية الكاملة، كان هناك تراجع جديد في مستوى التوظيف بعد تحسن قصير الأمد في منتصف الربع الأول من العام.

كما قامت الشركات بتقليص نشاطها الشرائي في شهر آذار/مارس، لتمتد بذلك سلسلة تراجع مستويات الشراء الحالية الى 26 شهراً. كما شهد مخزون المشتريات ارتفاعاً بأسرع وتيرة في عامين.

وتماشياً مع تراجعات الإنتاج والطلبيات الجديدة والتوظيف، فقد أشارت البيانات الأخيرة الى تجدد ثقة الشركات في مستقبل الاقتصاد على مدى الــ12 شهراً المقبلة. وكانت التوقعات هي الأكثر سلبية منذ شهر تموز/يوليو العام الماضي، وتوقع عدد كبير من الشركات المشاركة في الاستبيان أن تستمر التحديات الجديدة.

أما على صعيد الأسعار، فقد شهد شهر آذار/مارس انخفاضاً في متوسط أسعار السلع والخدمات للمرة الأولى في ثلاثة أشهر. وكان معدل التراجع متواضعاً فقط، لكنه كان أسرع معدل مسجل منذ شهر آذار/مارس 2017.

استمر تباطؤ ضغوط التكلفة التي تواجهها الشركات من المستوى المرتفع التي سجلته في بداية العام، وارتفع متوسط أسعار المشتريات بشكل طفيف فقط وبأبطأ معدل في ثلاثة أشهر، في حين شهدت تكاليف التوظيف ركوداً بعد ارتفاعها بشكل طفيف في شهر شباط/فبراير.

Comments are closed.