يتحدث السيد سميح سعادة، نائب الرئيس والمدير العام في بنك بيمو عن أهمية الثقة في العمل المصرفـي، معتبرًا أن غياب أي أفق للحل السياسي في لبنان أدى إلى تراجع الثقة في البلاد، مما جعل من عمل المصارف صعبًا رغم محاولاتها المتعددة للمحافظة على هذه الثقة، داعيًا للعمل بجدية لإنعاشها وتعزيزها مجددًا.

ويشير السيد سميح سعادة إلى أهمية مفاهيم الحوكمة والإدارة الرشيدة والمسؤولية الاجتماعية في العمل المصرفـي، ثم ينتقل للحديث عن إنتشار بنك بيمو وإنجازاته وخطته المستقبلية.

* تركت التطورات السياسية والمالية والنقدية التي حصلت في لبنان مؤخرًا، انعكاساتها السلبية على القطاع المصرفـي اللبناني…

–ما هي قراءتكم لهذه الأحداث؟

–ما هو تقييمكم لتصرف القطاع المصرفـي اللبناني مع الأحداث ومواكبتها والتعاطي اليومي مع الزبائن والمودعين؟

– هل تعتقدون أن الثقة التي كانت قائمة بين القطاع المصرفـي اللبناني وزبائنه قد اهتزت؟ وما السبيل لإعادته؟

ان الحراك الشعبي المستمر والمتزامن مع ركود في الحركة الاقتصادية وانعدام في الثقة، ادّى إلى إجراءات مصرفية غير مسبوقة في غياب أي تدبير قانوني يلحظ مقاربة بنّاءة وشاملة للوضع القائم. فالقطاع المصرفـيّ يرزح تحت عبء تراجع الحركة الاقتصادية وتعثّر الدّورة المالية نظرًا لوجود فجوة (Gap) في موجودات المصارف، أي الفرق بين مدّة المطلوبات التي هي مودعة لفترة قصيرة والموجودات المستثمرة لفترات أطول، مما جعل تلبية المتطلبات الآنية صعبة وغير ممكنة.

إن التصريحات اللامسؤولة والخلاف العميق بين المسؤولين ترمي بثقلها على الوضع العام مما انعكس طلبًا غير مسبوق على الإيداعات، علمًا أن ملاءة القطاع كافية أما السيولة فقد تكون متعثرة، إذ لا يمكن لأي مصرف في العالم أن يلبّي حاجات مودعيه كلها غبّ الطلب.

وفي عدم وجود أي أفق للحل، تراجعت الثقة التي هي الركيزة الأساسية لأي عمل مصرفـي، فأصبح عمل المصارف صعب رغم محاولتها أن تعمل بجهد وتفاني للمحافظة على هذه الثقة، وذلك بتقديم خدمة مميزة للزبائن ومساعدتهم بكل ما أمكن، على أمل الوصول إلى حل متكامل والحفاظ على استدامة واستمرارية القطاع. إنني اقدّر وأثمّن ما تقوم به المصارف في هذا الوضع غير المسبوق في وطننا لبنان، إذ هي تعمل ضمن أوضاع سياسية متقلبة ومنطقة متفجرة، وهي مسؤولة عن مدّخرات هي جنى عمر المودعين، لم يبق لديهم سواها، علمًا ان الثقافة المالية المحدودة لدى بعض المودعين تجعل العمل المصرفـي أصعب، إذ أن تبادل الودائع بالدولار الأميركي هي خدمة وليس عملة سيادية، ولا يمكن الطلب بإيفائها نقدًا. وبالرغم من أن اقتصادنا مدولر، فنحن لا نستطيع أن نستمر بتلبية الحاجات نقدًا بالدولار إلا من ضمن دورة اقتصادية طبيعية، يستطيع القطاع المصرفـي منها تسلّم وتسليم العملات نقدًا للمودعين مع اعادة تفعيل دينامية السّوق والحركة الاقتصادية ومع مساعدة من السّلطات النقدية.

إضافة إلى كل ذلك، إن ما يجري في المنطقة والتوترات في البلاد المجاورة وانعدام الرؤى والغموض في المستقبل، كلها ضغطت على القطاع المالي وبخاصة المصارف، فوضعها في وضع دفاعي إن لم نقل إتّهامي مرفوض، لا تحسد عليه.

ان اساس نجاح العمل المصرفـي هي الثقة، وهذا ما قام عليه شعار مصرفنا بنك بيمو: «Relationships are built. Trust is earned». فلقد اهتزت الثقة في القطاع المصرفـي، ليس عمدًا ولكن لأسباب مبررة، بعدها سياسي أو إداري أو لتعثّر في الدورة الاقتصادية والنقدية.

ولكنني أعتقد أن هذه الثقة لا تزال تنبض بالحياة ويجب العمل بجدية لإنعاشها وتعزيزها مجددًا، في اسرع وقت ممكن. وهذا يتطلب العمل بسرعة وجديّة على اصلاحات معبأة (Serious Packed Reforms)، وتفهّم لدى المودعين لكي نحافظ على ما بنيناه في لبنان لسنوات عديدة، ألا وهو مركز مالي مرموق ليبقى لازمة للاقتصاد ومستقبله. وأعتقد أن عدم وضع أي قانون لتاريخه لتقييد حركة الأموال هو نعمة، لأنه في إقرار هكذا قانون وعندما يصبح فاعلاً من الصعب سحبه مجدّدًا، خاصة في ظل خلاف ظاهر على ماهية النظام الاقتصادي بين أفرقاء السلطة، ممّا يؤدّي إلى ضرب النظام الليبرالي، وإعاقة تنقل الأموال الذي قد يحتاج إلى سنوات كثيرة لتفعيله.

إن من أهم روافد الاقتصاد اللبناني هو تدفق الأموال التي كانت العصب الأساسي وراء ما عشناه من انتعاش ونهضة أسهمت في بناء لبنان كمركز مالي في الشرق، فلا يجب أن نفرّط بها في حين لا تزال لدينا الإمكانيات لنربح معركة المحافظة على الثقة في الاقتصاد وحركة الأموال الحرّة. وكل يوم تأخير في القيام بالإصلاحات المطلوبة والتقدم لما فيه مصلحة البلد، يجعل إمكانياتنا لإعادة الثقة أصعب.

أما المصارف، فتعمل بمجملها للمحافظة على ما ائتُمنت عليه من إيداعات بدعم من البنك المركزي على الرغم من صعوبة تقديم الخدمات وتلبية حاجات الزبائن في اقتصاد ذي نمو سلبيّ ومثقل بالركود. وإذا ما اعطينا كلمة حق للمصارف، فنستطيع القول بأنها تقوم بإدارة السّيولة في هذه الأوضاع بإحترافية ملفتة، وتعمل على المحافظة على النظام المالي وتلبي حاجات المودعين في ظل غموض وعدم وضوح في الرؤية، وتعرضها لشتى أنواع الإتهامات التي لا موجب لها.

أمّا زيادة رأس المال المطلوبة من حاكم مصرف لبنان، فهي اساسية لاسيما في ظل تراجع المخاطر والتصنيف السيادي للمصارف. وإذا ما تحققت، فيجب أن تقرن بخطة شاملة تقوم على أسس علميّة لنهضة الاقتصاد والعمل على إنعاش النظام المالي الذي يبقى كما قلنا الركن الأساس لتطور لبنان واعادة جذب الأموال، وبناء البلد مجددًا ضمن تركيبة سياسية مؤهلة ورؤية بنّاءة تتجاوب مع متطلبات الحراك وخاصة الشباب منه.

* أين يمكن أن نصنّف القطاع المصرفـي العربي من مفاهيم: الحوكمة والإدارة الرشيدة والمسؤولية الاجتماعية؟

تخطو المصارف العربية خطوات فعّالة في مجال الحوكمة، بالرغم من كونها لا تزال في بدايتها، وتحتاج إلى عمل كثير وإلتزام جدّي بالتطبيق. فالمسؤولية الجماعية (CSR) أصبحت مهمة في استمرارية المؤسسات، حتى أنها أصبحت توضع كهدف أساسي من أهداف أيّة مؤسسة. فأي استثمار أو إسهام يؤدّي إلى تحسن الأوضاع، إن كانت مادية أو اجتماعيّة، يعود على المصرف بمردود أفضل ويساهم باستمرارية مستدامة. أمّا الشمول المالي، فيساعد على نهوض المجتمع والسير به نحو زيادة الإنتاج والتقدم. إن المسؤولية الجماعية هي عمليّة واجبة ومستمرة، فإنسانيّتنا تحتّم علينا تقديم المساعدة لتحسين أوضاع المواطنين. ويجب أن تواكب هذه المسؤولية بحوكمة رشيدة، بما تتضمّنه من تحسين في نشاط المؤسسات ومتابعة مستوى أداء القائمين عليها والتي بدأت تأخذ حيّزًا مقبولاً في سياسة المصارف في العالم العربي. فالمصارف العربيّة تتمتَع بسيولة فائضة وعليها أن تعمل على تمويل المشاريع الطويلة الأمد ضمن رؤية وخطة شاملة، وذلك لتحسين طاقات الإنتاج ولتفعيل الاقتصاد ووضع حدّ للعجز في موازنات الدول. وبذلك يُشجع المستثمرين ويخلق فرص عمل للافراد، وينعكس على استمرارية المصارف واستدامتها الناجحة.

كما وعلى المصارف أن تعمل على تنمية المعرفة بالأمور المالية ونشرها (Financial Literacy)، لأنها حق علينا من أجل تحسين سبل العيش وتمكين الشرائح الاجتماعية الأكثر فقرًا بالتفاعل مع الصيرفة المالية والشمول المالي، ولتشارك في الدورة الاقتصادية، ممّا ينعكس إنتاجية وفرص عمل أفضل. إن هذا من واجب المصارف العربية تماشيًا مع الحاجة إلى التقدّم ضمن عالم واحد متصل عبر شبكات التواصل الاجتماعي. ونثمّن للمصارف العربية التحوّل الإيجابيّ في هذا الخصوص، كما هي الحال في الدّول المتقدمة.

* ماذا عن انتشار مصرفكم محليًا، إقليميًا ودوليًا؟ وهل من خطط مستقبلية في هذا المجال؟

أما بخصوص بنك بيمو، فإنّنا نعمل بجهد لمواجهة التحديات التي تواجهنا في لبنان، نظرًا للتطورات التي نعيشها، فهدفنا هو تخطي هذه الأزمة، آملين أن تنتهي هذه المحنة قريبًا لنعيد بناء الثقة التي لطالما عشناها في لبنان. إن مصرفنا يعمل بشكل منتظم وعملي ومهني للمحافظة على مدّخرات عملائنا وعلى الثقة التي أعطيت لنا من قبل مساهمينا.

أمّا مصرفنا الشقيق في لوكسمبورغ، كما فرعنا في قبرص، فما زالا يقدمان خدماتهما المميزة والمُشخصنة المختلفة تماشيًا مع حاجات العميل للإستثمار خاصة خارج لبنان. وفي هذه الأوضاع، تعمل (BSEC (BEMO Securitisation، والتي مهمتها أن تكون في صميم النظام المالي المحلي، بتعاون وثيق وبنشاط مع الكيانات الأخرى التابعة لمجموعة Banque BEMO، لتقديم النصح والمساعدة لعملائنا لتخطي هذه المرحلة.

* ما هي أبرز إنجازات مصرفكم خلال العام ۲۰۱۹؟

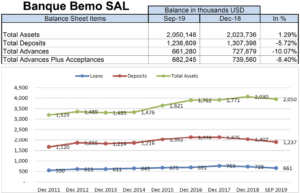

الأرقام المبيّنة حتى نهاية شهر أيلول/سبتمبر ٢٠١٩ في الجدولين أدناه تشير بوضوح إلى واقع المصرف حتى نهاية الفصل الثالث من العام الماضي.